퇴직금 계산③ - 퇴직소득세 계산, 퇴직소득세 계산기, 퇴직소득 귀속 시기, 퇴직소득세 이연, 퇴직소득세 원천징수

안녕하세요, 드디어 퇴직금 계산 마지막인 퇴직소득세 계산편입니다! 간이세액표에 의해 원천징수 후 지급하는 근로소득과 달리 퇴직소득은 소득세 계산법이 별도로 존재하는데요, 이러한 퇴직소득세 계산법과 퇴직소득의 귀속시기에 대해 알아보도록 할게요.

1. 퇴직소득 귀속시기

- 원칙: 퇴직한 날

- 예외: 지급받는 날

- 퇴직금을 중간 지급하는 경우, 과세이연 퇴직소득연금을 수령하는 경우, 국민연금법에 따른 일시금, 건설근로자법에 따른 퇴직공제금

- 근거: 소득세법시행령 제50조제2항

#소득세법시행령 제50조 ② 퇴직소득의 수입시기는 퇴직한 날로 한다. 다만, 법 제22조제1항제1호 중 「국민연금법」에 따른 일시금과 제42조의2제4항제3호에 따른 퇴직공제금의 경우에는 소득을 지급받는 날(분할하여 지급받는 경우에는 최초로 지급받는 날)로 한다. <개정 2013. 2. 15., 2014. 2. 21., 2015. 2. 3.>

퇴직금을 지급하실 때는 퇴직소득세를 원천징수한 후 위와 같이 퇴직소득 귀속시기에 따라 원천징수 이행상황 신고를 해주시면 됩니다 :)

여기서 잠깐, 퇴직소득 과세이연이란?

퇴직소득은 소득세법에 따른 소득으로 사용자는 세법에 따른 퇴직소득세를 원천징수한 후 근로자에게 지급하여야 합니다. 그러나 퇴직연금제도를 운영하여 연금계좌로 퇴직금을 지불하는 사업장이라면 소득세법 제146조제2항에 따라 퇴직소득을 지급하더라도 근로자가 연금을 수령하기 전까지는 원천징수를 하지 않습니다. 즉 사용자는 연금계좌로 퇴직금을 입금하거나 연금계좌로부터 근로자에게 퇴직금을 지급하고, 원천징수는 근로자가 해당 연금을 수령할 때 "금융기관"에서 원천징수하게 됩니다. 퇴직소득세 원천징수가 연금계좌 취급자, 즉 금융기관으로 이연 되는 것이죠. 이를 퇴직소득 과세이연이라 합니다. 따라서 퇴직연금으로 퇴직금을 지급하는 사용자는 퇴직소득세를 차감한 후 지급하면 안 되고 세전 퇴직소득금액 전체를 지급하여야 합니다.

#소득세법 제146조 ② 거주자의 퇴직소득이 다음 각 호의 어느 하나에 해당하는 경우에는 제1항에도 불구하고 해당 퇴직소득에 대한 소득세를 연금외수령하기 전까지 원천징수하지 아니한다. 이 경우 제1항에 따라 소득세가 이미 원천징수된 경우 해당 거주자는 원천징수세액에 대한 환급을 신청할 수 있다. <개정 2014. 1. 1.>

1. 퇴직일 현재 연금계좌에 있거나 연금계좌로 지급되는 경우

2. 퇴직하여 지급받은 날부터 60일 이내에 연금계좌에 입금되는 경우

2. 퇴직소득세 계산

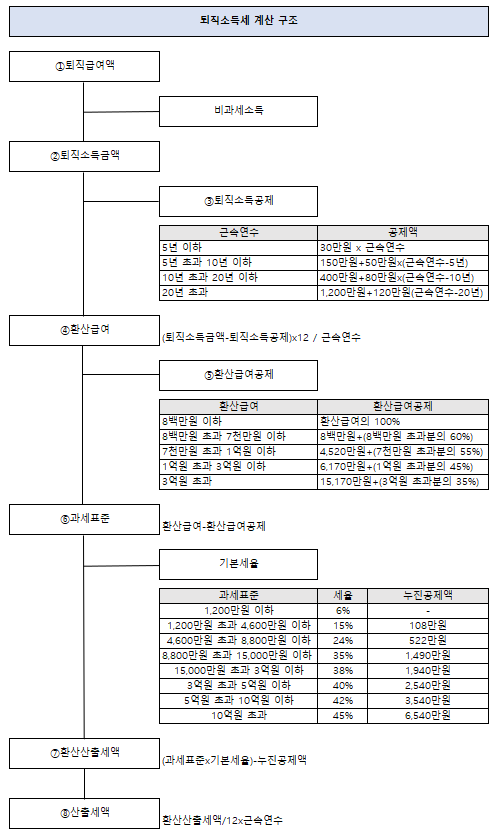

1. 퇴직소득세 계산구조

우선 퇴직소득세의 계산구조는 위와 같습니다. 퇴직소득공제액이나 환산급여공제액, 기본세율 등은 소득세법 개정에 따라 바뀔 수 있으니 퇴직소득세를 계산하시는 시기의 소득세법 내용도 함께 확인해주시면 좋겠습니다. 그럼 이번에도 예시로 함께 알아볼까요?

2. 퇴직소득세 계산 예시

| 입사일자 | 퇴사일자 | ①근속연수 | ②퇴직소득금액 | ③퇴직소득공제 | ④환산급여 | ⑤환산급여공제 | ⑥과세표준 | ⑦환산산출세액 | ⑧산출세액 |

| 2018.5.21 | 2022.2.28 | 4 | 8,696,596 | 1,200,000 | 22,489,788 | 16,693,872 | 5,795,916 | 347,754 | 115,918 |

| ⑨퇴직소득세 | ⑩지방소득세 | |

| 원천징수세액 | 115,910 | 11,590 |

① 근속연수는 근속일수/365를 하신 후 소수점은 올림 하여 줍니다.(ex) 근속기간 1,380/365 = 3.7808/ 근속연수 4년)

② 비과세 금액을 제외한 퇴직소득금액을 적어줍니다.

(퇴직소득금액(퇴직금) 계산 방법은 이전 포스팅을 참고해주세요.~)

2022.03.27 - [인사/인사관리] - 퇴직금 계산① - 퇴직금 계산기, 평균임금 계산, 퇴직금 산정에 포함되는 연차수당

퇴직금 계산① - 퇴직금 계산기, 평균임금 계산, 퇴직금 산정에 포함되는 연차수당

안녕하세요, 오늘은 연차에 이어 직장인들의 주요 관심사 두 번째인 퇴직금 계산에 대해 살펴볼 텐데요, 바로 들어가 보도록 합시다! 1. 퇴직금이란? 우선 다들 알고 계시겠지만 퇴직금이란 어떤

seul920.tistory.com

③ 근속연수 5년 이하이므로 퇴직소득공제액은 30만원 x 4년= 120만원이 됩니다.

④ 환산급여는 (②-③) x 12 / 4년 = 22,489,788원이 됩니다.

⑤ 환산급여가 8백만원 초과 7천만원 이하이므로 환산급여 공제액은8,000,000 + (22,489,788-8,000,000)*60% = 16,693,872원이 됩니다.

⑥ 과세표준은 ④-⑤인 5,795,916이 됩니다.

⑦ 과세표준이 1,200만원 이하이므로 6%의 세율을 적용하여 환산산출세액은 5,795,916 x 6% = 347,754원이 됩니다.

⑧ 마지막으로 산출세액은 ⑦/12 x 4년 = 115,918원이 됩니다.

⑨ 산출세액이 115,918원이므로 원단위를 절사 한 115,910원을 원천징수합니다.

⑩ 퇴직소득세의 10%인 11,591원의 원단위를 절사 한 11,590원을 지방소득세로 원천징수합니다.

3. 퇴직소득세 계산기

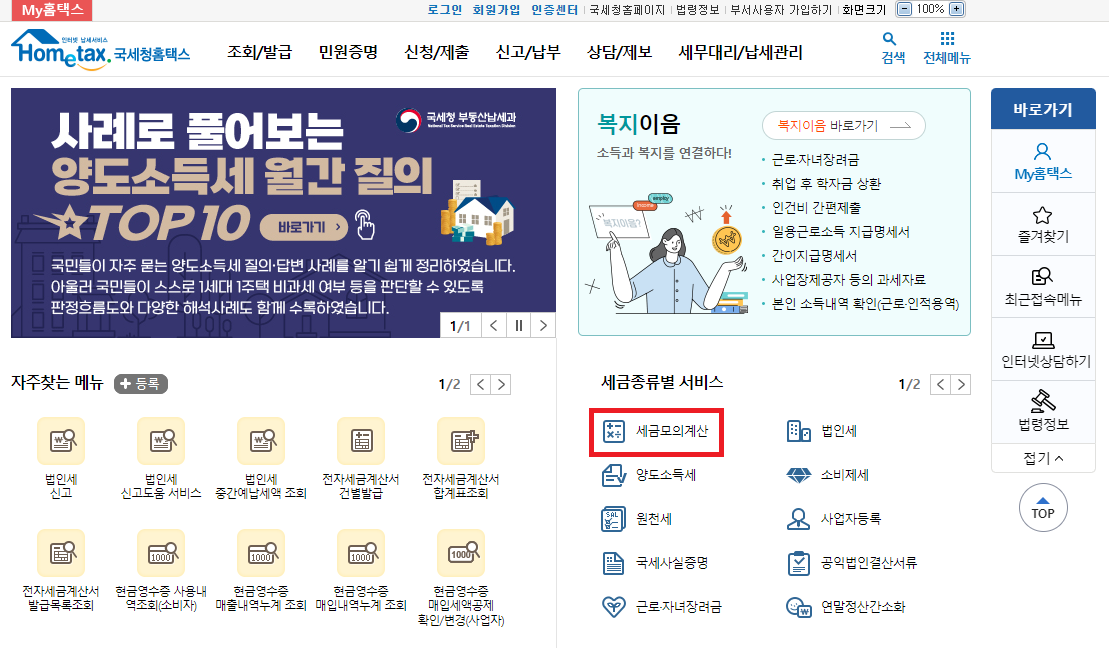

마지막으로 퇴직소득세 계산기를 이용해 보다 간편하게 퇴직소득세를 계산하는 방법을 알아보겠습니다,

① 국세청 홈택스 접속(https://www.hometax.go.kr) → 세금모의계산 클릭

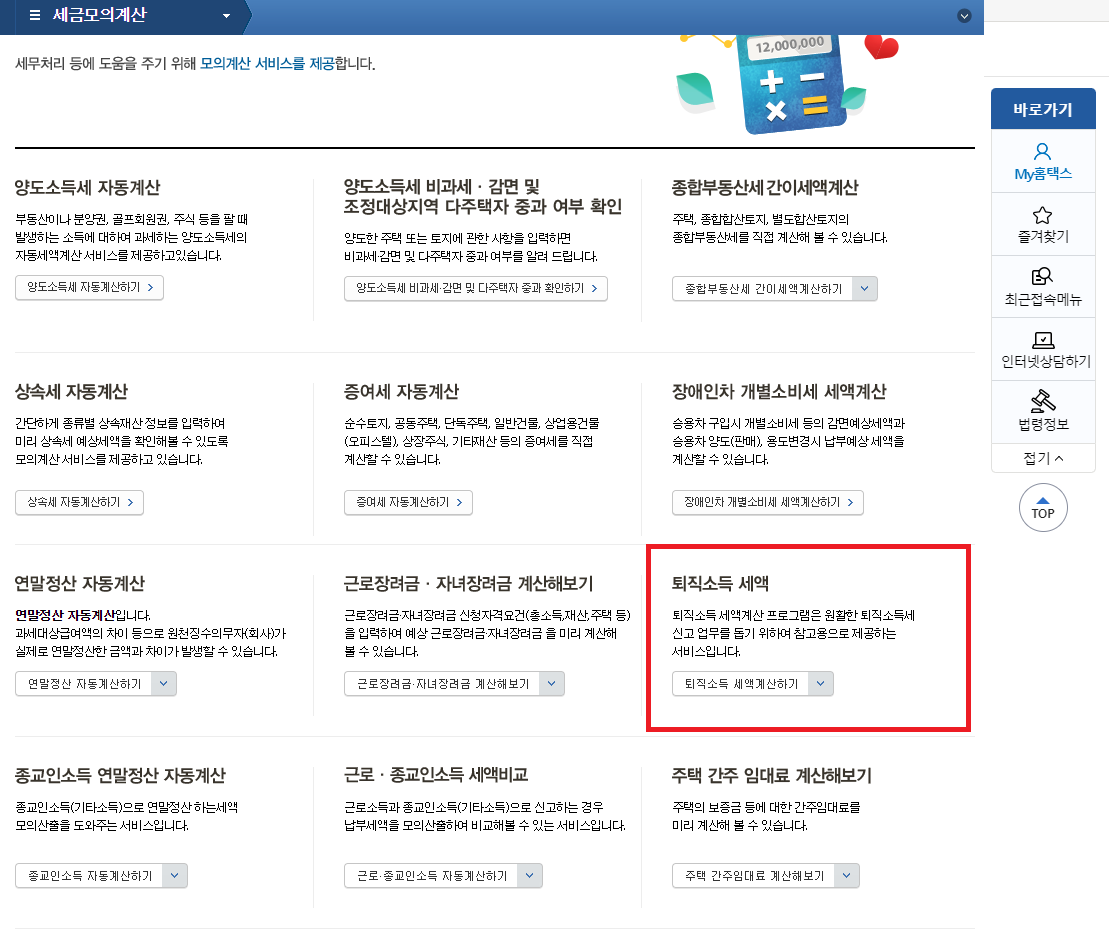

② 퇴직소득세액 클릭

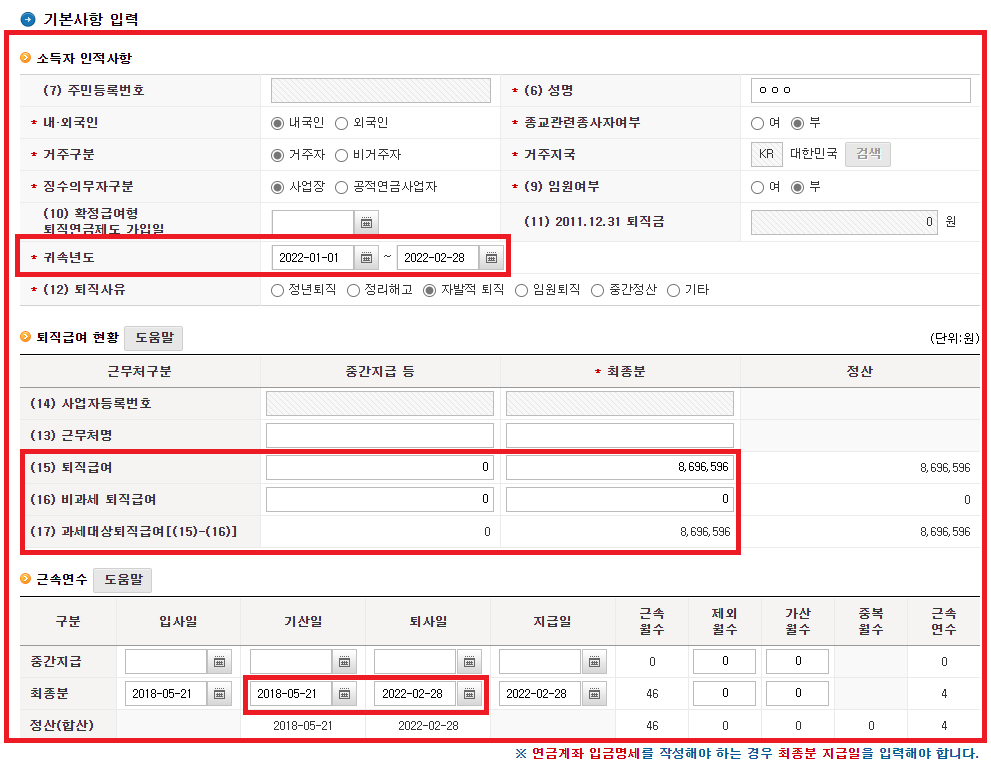

③ 기본사항 입력(귀속년도, 퇴직급여, 비과세 퇴직급여, 기산일, 퇴산일, 지급일 등)

- 귀속연도는 퇴직금 귀속연도를 입력해줍니다.

④ 계산하기 클릭

⑤ 계산 결과 확인

예시에서 살펴본 것과 동일한 결과가 산출되는 게 보이시죠?

이렇게 퇴직금 계산의 대장정이 끝났습니다. 급여 프로그램 등을 따로 사용하지 않으시는 분들도 국세청과 고용노동부에서 퇴직금 계산기, 퇴직소득세 계산기를 제공하고 있으니 계산 프로세스를 이해하신 후 적극 활용하시면 좋겠습니다 :) !