회사에서는 매월 급여 지급 시 근로소득 간이세액표에 따른 소득세를 공제한 후 지급합니다. 이때 근로자는 근로소득 간이세액표에 따른 소득세보다 덜 공제하거나 더 공제해줄 것을 요청할 수 있는데요, 이를 소득세 원천징수 세액 조정 신청이라고 합니다. 이번 포스팅에서는 소득세 원천징수 세액 조정과 신청 방법 등에 대해 알아보도록 하겠습니다.

1. 소득세 원천징수 방법

우선 소득세를 원천징수하는 방법부터 살펴보겠습니다.

1. 국세청 홈택스 접속(https://www.hometax.go.kr) → 조회/발급 → 기타조회 → 간이세액표 → 근로소득 간이세액표 클릭

2. 근로소득 간이새액표(조견표) 엑셀 다운로드

3. 월급여액 및 부양가족 수에 따른 소득세 확인 및 공제

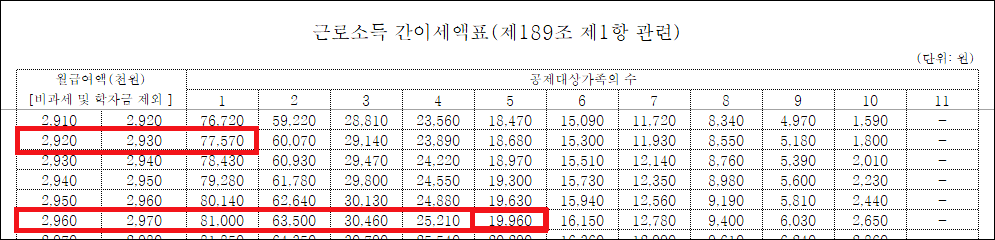

- 비과세 제외 월 급여액(행)과 공제대상 부양가족 수(열)가 교차하는 지점을 찾아줍니다.

- 이때 공제대상 부양가족 수는 본인 포함 1인 가구인 경우에는 1을, 배우자와 본인 2인 가구인 경우에는 2를 선택하고 7세 이상 20세 미만의 자녀가 있는 경우에는 해당 자녀 수를 더한 후 자녀 수만큼을 한 번 더 추가해줍니다. 예를 들어 부부와 7세 이상 20세 미만 자녀가 2명인 경우 공제대상 가족 수는 6명(본인 1+ 배우자 1+ 자녀 2 + 자녀 2(한 번 더 추가))이 됩니다.

- 따라서 월 소득이 2,925,000원이고 부양가족이 없는 1인 가구의 경우 77,570원을 소득세로 공제합니다.

- 월 소득이 296만원이고 부부 및 7세 이상 20세 미만 자녀 1명과 부양가족 1명(부모님 등)이 있는 경우 19,960원을 소득세로 원천징수합니다.

- 소득세 원천징수와 관련하여 상여금 지급월 원천징수 등 보다 자세한 사항을 알고 싶으신 분들은 아래의 포스팅을 참고해주세요.

상여금 지급월 원천징수 방법/ 소득세 계산/ 간이세액표

2. 소득세 원천징수 세액 조정

그렇다면 소득세 원천징수 세액 조정이란 무엇일까요?

1. 소득세 원천징수 세액 조정

- 원천징수의무자가 소득세를 원천징수할 때에는 근로소득 간이세액표 해당란의 세액을 기준으로 원천징수 합니다.(위에서 근로소득 간이세액표에 따른 원천징수 방법을 확인해 보았죠?)

- 그러나, 근로자가 근로소득 간이세액표 해당 세액의 120% 또는 80% 비율에 해당하는 금액의 원천징수를 신청하는 경우 그에 따라 원천징수할 수 있다.

- 이를 소득세 원천징수 세액 조정이라 한다.

2. 소득세 원천징수 세액 조정 방법

| 100% | 80% | 120% | |

| 월 소득 2,925,000원 1인가구 |

77,570원 | 62,050원 | 93,080원 |

| 월 소득 296만원 4인가구(부부 + 7세 이상 20세 미만 자녀1 + 부양가족 1) |

19,960원 | 15,960원 | 23,950원 |

- 예를 들어 월 소득이 292.5만원인 1인 가구의 경우 간이세액표에 따른 원천징수세액은 77,570원이지만, 근로자가 80%의 비율로 세액 조정을 신청하는 경우 77,570 * 80%인 62,050원(원단위 절사)을 원천징수하여야 합니다.

- 마찬가지로 월 소득 296만원에 부부와 7세 이상 20세 미만 자녀 및 부양가족 1인으로 구성된 4인 가구의 경우 간이세액표에 따른 원천징수세액은 19,960원이지만, 근로자가 120%의 비율로 세액 조정을 신청하는 경우 19,960*120%인 23,950원(원단위 절사)을 원천징수하는 것입니다.

3. 적용시기: 원천징수세액의 비율로 변경한 날부터 해당 과세기간의 종료일까지 적용

- 예를 들어, 22.3월에 근로자가 120% 비율로 원천징수해줄 것을 요청한 경우 3월 급여부터 22.12월 급여까지 해당 비율을 적용합니다.

4. 근거법령: 소득세법 시행령 194조

원천징수 세액 조정을 살펴보다 보면 이런 의문이 드시는 분들도 계실 거라 생각합니다. 같은 소득인데 소득세를 80%만 떼는 근로자가 있는 반면, 120% 떼는 근로자가 있으면 불공평한 것 아닌가? 라구요. 아실 분들은 아시겠지만, 익년 2월 전년도 급여를 확정하고 소득세를 재정산하는 '연말정산'을 실시하기 때문에 지금 당장 소득세를 80%, 100%, 120%로 다르게 납부하여도 연말정산 시에 동일한 기준으로 소득세가 재산출 되기 때문에 문제가 없습니다. 그럼 마지막으로 세액 조정 신청 방법에 대해 살펴볼까요?

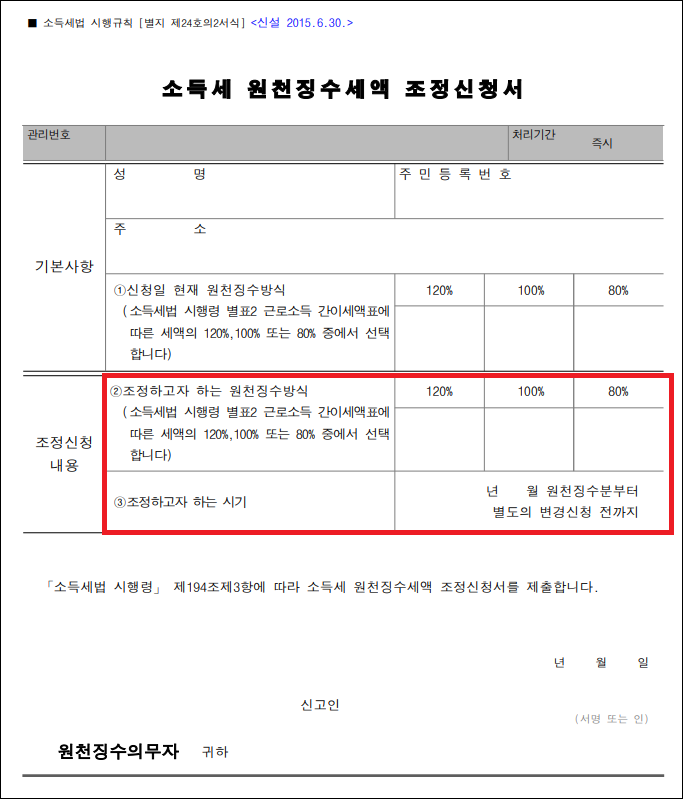

3. 원천징수 세액 조정 신청방법(신청서 양식)

1. 소득세 원천징수세액 조정신청서 작성

- 기본사항에 신청하는 자의 성명, 주민등록번호, 주소를 기재합니다.

- 신청일 현재 원천징수방식에 표시합니다. 원천징수 세액 조정을 신청하신 적이 없다면 100%를 선택하시면 됩니다.

- 조정하고자 하는 원천징수 비율에 표시한 후 적용하고자 하는 시기를 기재해줍니다. 예를 들어 2022년 8월분 급여부터 120% 비율의 원천징수를 적용하고자 할 경우 120%/ 2022년 8월 원천징수분부터로 기재해줍니다.

- 신청서 서식은 아래의 첨부파일을 참고해주세요.

2. 작성된 신청서를 원천징수의무자(사업주)에 제출합니다. 해당 업무를 처리하는 부서에 제출하시면 되는데 주로 인사팀이겠죠?

오늘의 포스팅 내용을 정리해보자면 다음과 같습니다. 소득세를 원천징수할 경우 월 지급액과 부양가족 수에 따라 근로소득 간이세액표 해당란의 소득세를 원천징수합니다. 단, 근로자가 해당 소득세의 80% 또는 120%를 원천징수할 것을 요청할 수 있는데요, 이 경우 변경하고자 하는 비율과 적용 시기를 기재한 소득세 원천징수세액 신청서를 작성하여 해당 업무 처리 부서에 제출하시면 됩니다.

'인사 > 소득세,주민세' 카테고리의 다른 글

| 장기근속 포상금, 금 코인, 순금 과세여부/ 부가세 급여 포함 여부 (0) | 2022.08.30 |

|---|---|

| 2022년 세재개편안(식대비과세 20만원, 간이지급명세서 제출주기 단축, 소득세과표 조정)/ 적용시기 (0) | 2022.07.28 |

| 근로소득 간이지급명세서 제출기한(~7/31)/양식/제출방법/가산세 (0) | 2022.07.11 |

| 이벤트성 경품/ 상품권/ 당첨금 원천징수(기타소득코드 60, 필요경비, 세율) (2) | 2022.06.22 |

| 사업소득 간이지급명세서 제출기한(매월제출)/ 양식/ 제출방법/ 가산세 (0) | 2022.06.16 |